发展背景

历经数十年,中国动画行业现阶段处于成长期

政策扶持、平台崛起、资本注入,助推动画行业发展

产业链分析

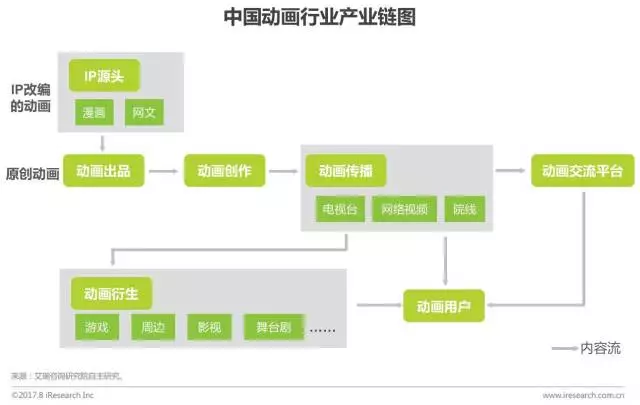

动画作品分为IP改编和原创,含出品、创作、传播、交流、衍生环节

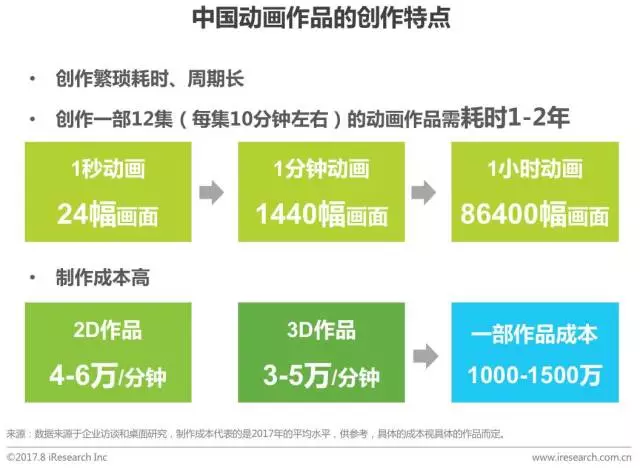

动画作品创作周期长、成本高

技术都是为了动画艺术服务,无优劣之分

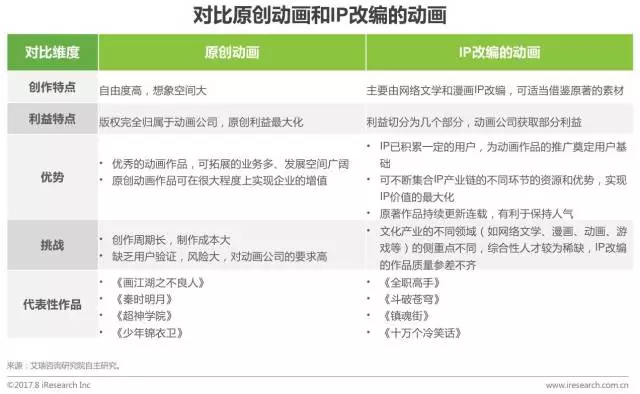

利益分割不同,原创作品更为困难

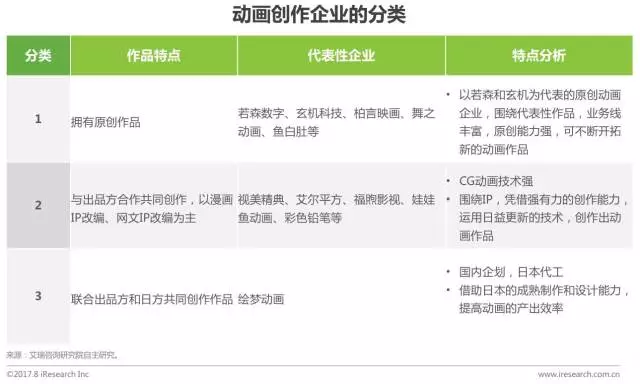

动画出品企业类型多样,阅文、有妖气和腾讯主导力量大

现阶段,有代表性作品的企业均是优秀的企业

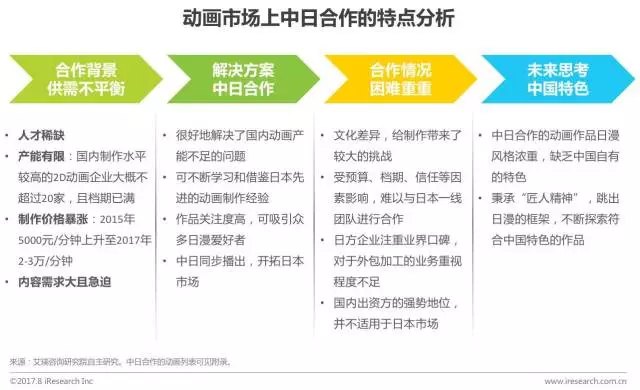

平台对动画的涉足不断加深,中日合作模式升级

中日合作,提高国产动画产能,未来还需不断融合和创新

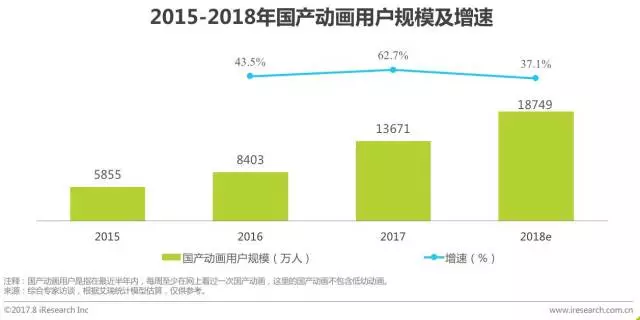

国产动画产量不断提升,影响力提高,用户规模不断增多

代表性作品

原创动画和IP改编的动画各领风骚,参与企业众多

关键词:强IP运作 精品至上 动画机会多

商业模式

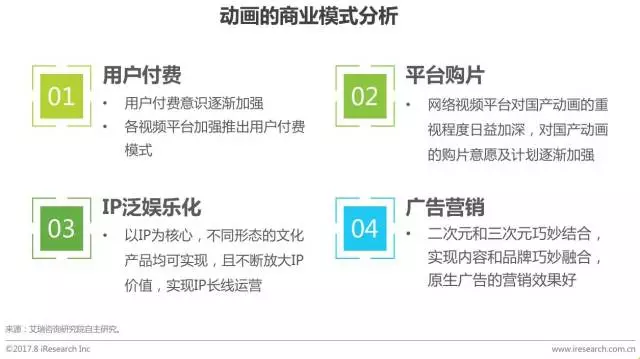

四种商业模式,均处于布局初期,发展前景好

未来发展趋势

内容:动画产能提高,从量产化发展至精品化、多元化

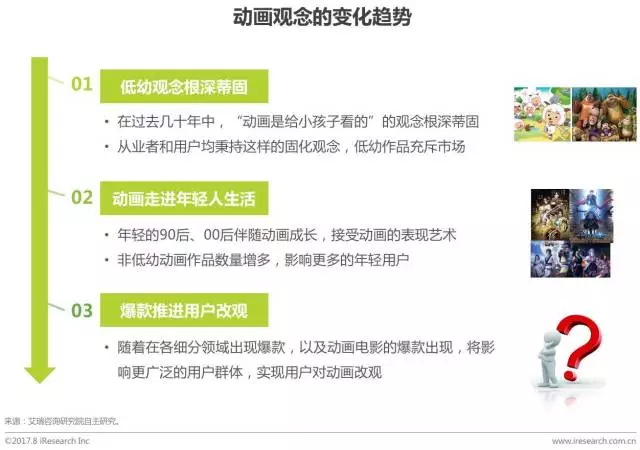

观念:日渐走出“动画即低幼”的误区,实现动画全民化

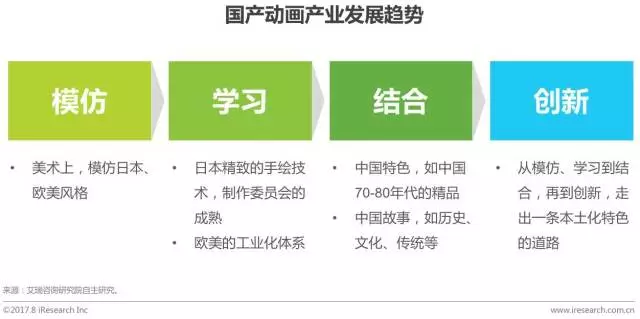

产业:从模仿到创新,国产动画将走出本土化特色的道路